KB금융지주의 성장세가 무섭다.

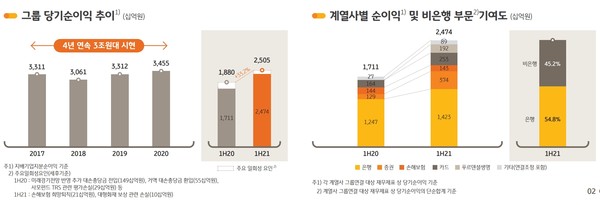

21일 KB금융은 실적발표를 통해 상반기 2조2443억원을 기록했다고 밝혔다. 지난해와 비교했을 때 44% 증가한 것이다.

2분기 순이익은 전분기 대비 약 6.1% 하락한 1조1204억원을 기록했지만 1조원 이상의 순익을 거두며 연간 당기순이익 4조 달성도 기대된다.

성장 비결은 견조한 여신성장에 있다. KB금융의 여신규모는 3개월 사이 297조원에서 302조원으로 1.7% 불었다.

가계대출은 전세자금대출과 우량신용대출 중심의 성장이 이어지며 전년말 대비 1.5% 증가한 164조원을 기록했다.

기업대출 역시 소호 및 우량중소기업 중심으로 안정적인 성장을 지속해 전년말 대비 2.8% 증가했다.

이에 순이자이익은 상반기 누적 5조4011억원을 기록하며 쾌속 질주 중이다.

순수수료이익도 늘었다. KB금융의 상반기 수수료이익은 고객수탁고 증대와 함께 IB영업 활성화 노력으로 증권업수입수수료가 크게 증가했다.

또 ELS판매실적 개선으로 은해의 신탁이익이 증가하고 소비 회복에 힘입어 카드 가맹점수수료가 증가한 영향도 덕을 봤다.

아쉬운 점은 쿠팡에서 발생한 화재로 인해 약 140억원의 손실을 봤다. 그러나 KB손보는 자동차 사고율 감소와 보험료 인상 효과 등에 힘입어 손해율 개선 효과를 보였다.

이처럼 비은행 계열사의 맹활약에 힘입어 그룹 기여도는 지난해보다 15.3% 증가한 45.2% 기록했다.

리스크관리 부문에서도 우등생 면모를 보였다.

그룹 고정이하여신 비율은 0.39%로 3개월 전보다 0.03% 개선됐다. 또 6월말 기준 NPL커버리지비율은 173.1%, 대손준비금을 포함한 NPL 커버리지비유은 363.7%로 보수적인 건전성 관리 기조를 유지해 미래 불확실성에 대응한 손실흡수능력을 확보했다.

한편 이날 KB금융 이사회는 금융지주 출범 후 처음으로 2021년 6월말을 기준으로 주당배당금 750원의 중간배당을 결의했다.

KB금융 관계자는 “금융권 최고 수준의 자본적정성과 견조한 이익체력을 바탕으로 주주들에게 보다 안정적이고 유연한 현금흐름을 제공할 것”이라며 “앞으로도 효율적인 자본 활용과 다양한 주주환원 방안에 대해 심도있게 고민해 주주가치를 증대하고 기업가치를 제고하기 위해 최선을 다할 것이다”라고 밝혔다.

또한 이날 실적발표회에서 KB금융은 그룹 차원의 시너지 증대를 위한 보험부문 협업 강화 전략도 밝혔다.

그룹 재무총괄 담당임원은 “고객의 평생 라이프 사이클에 맞춰 지속적인 금융서비스를 제공함으로써 고객과의 접점을 유지하고 강화해 나아갈 수 있는 보험계열사의 그룹 내 역할이 확대될 것으로 기대된다”며 “이에 따라 상품, 채널, 조직 등 전 부분에서 협업체계를 강화해 나가고 있다”고 설명했다.

KB금융은 그룹 차원의 프리미엄 아웃바운드 채널인 STAR WM 모델을 구축해 시범운영 중이다. 이를 통해 WM서비스를 고도화함으로써 고액자산가 시장의 영향력을 확대한다는 계획이다.

이와 함께 보험사 운용자산은 전문운용사인 KB자산운용으로 아웃소싱을 확대하고 통합자산운용 체계를 구축함으로써 차별화된 운용역량을 확보할 방침이다.

또한 GA채널의 상품판매 영향력에 대응해 전속 채널의 교차판매 활성화와 함께 GA채널과 협업 마케팅을 강화함으로써 전속 채널과 GA채널을 모두를 활용할 계획이다.

이 외에도 SSC(Shared Service Center)를 보험부문 전반에 적용해 비용효율성을 제고하고 성장동력을 확보한다는 전략을 밝혔다.

- 지방은행 “우리 지역 점포는 줄여도 수도권은 못 줄여”

- 소상공인 잡아라…시중은행 비대면 사업자 대출 경쟁

- 'LG 채용 비리의혹' 사건 1심 선고 내달로 연기

- 우리금융 “하반기도 실적 호조 이어간다”…견조한 수익 창출력에 일회성 요인까지

- 5일 만에 반등 성공한 코스피…3250.21포인트 마감

- 코로나 파고 넘은 하나금융…상반기 1조7532억원 당기순이익 시현

- "맥주 맛있음"...정용진 신세계 부회장, 'SSG랜더스' 수제 맥주 직접 홍보

- LG스탠바이미, 사전예약서 '완판'

- 동양생명, 우리금융 보유지분 3.74% 전량 매각…회수금 3015억원

- 신한은행, 상조신탁 선봬…가족 배려·자산보호 안심케어

- [Daily Pick 유통] BBQ, 롯데마트, 농심, 배스킨라빈스 外

- 빅4 위협하는 농협금융…상반기 당기순이익 1조2819억 달성

- 권광석 우리은행장 "빠르게·새롭게·다함께 디지털 혁신 가속화"

- 기업은행, 상반기 당기순이익 1.2兆 달성…중기·소상공인 통해 대출↑

- "국책은행도 이런 실적을"…기업은행 호실적에 증권가 목표가 상향 조정

- 신한금융도 최대 실적 달성…상반기 당기순이익 2조4438억원 시현

- 리딩뱅크 수성한 KB금융 VS 반격 개시한 신한금융

- KB금융, 넷제로은행연합 아태지역 대표은행 선정

- KB국민은행, 제3회 'Future Finance A.I. Challenge'개최

- BNK금융, 상반기 당기순이익 4680억원… 지방은행 역대 최대

- DGB금융, 상반기 순이익 2788억…분기·반기 최대

- KB국민은행, 7년 연속 ‘한국 최우수 수탁은행’ 수상

- KB손보, 보상서비스 전 과정 비대면 모바일 체계 구축