약관대출 잔금이 늘면서 삼성화재와 KB손해보험이 보험상품 약관대출 재단에 나섰다. 대출금 이자 미상환시 리스크가 발생한다는 점에 방점을 찍은 결정이다.

14일 보험업계에 따르면 KB손해보험은 지난 7일 상해·질병 보험상품 약관대출 한도 비율을 10~15%포인트 가량 줄였다고 설명했다.

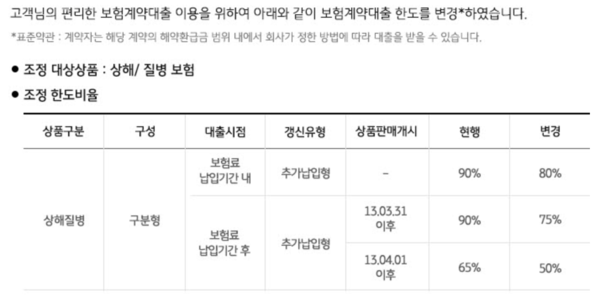

KB손해보험의 △보험료 납입기간 내 추가납입형 상해·질병 보험계약대출 한도는 90%에서 80% △보험료 납입기간 후 추가납입형 상해·질병 보험계약대출 한도는 상품판매 개시일에 따라 2013년 3월 31일을 분기점으로 이전 발매된 상품의 한도는 90%에서 75%, 이후 발매된 상품의 한도는 65%에서 50%로 조정됐다.

삼성화재는 지난 6월부터 '삼성80평생보험' 등 5개 보험상품에 대한 약관대출을 중단했다. 해당 상품들은 해지환급금의 30%를 한도 비율로 약관대출을 제공했지만 0%까지 낮춰 대출을 아예 멈췄다.

통상 약관대출은 '불황형 대출'로 언급되는 등 자금 상황이 좋지 않은 이용자들이 사용하는 것으로 알려져 있다. 1금융권 대출 대비 접근하기 쉽다는 점에서 잔액도 증가하는 추세다.

금융감독원 자료에 따르면 지난해 전체 보험사 약관대출 잔액은 71조원으로 전년 대비 3조원 증가한 것으로 집계됐다.

최근 약관대출을 조정한 보험사들의 경우 해당 대출을 제대로 상환하지 않으면 계약 해지와 같은 리스크가 발생할 수 있어 한도를 수정했다고 설명했다. 약관대출은 이자 미상환 사례가 반복될 경우 보험을 해지하게 돼 해지환급금이 적은 저해지 보장성보험은 해지율이 높아질 수 있다.

KB손해보험 관계자는 "약관대출을 못 갚게 되면 계약 해지 등의 리스크가 발생할 수 있어 안정적인 관리를 위해 한도를 조정했다"며 "고객들은 안정적인 계약을 유지할 수 있고 보험사는 계약해지로 발생할 수 있는 준비금 등의 리스크를 예방할 수 있다는 점에서 필요한 과정"이라고 설명했다.

삼성화재 관계자는 "약관대출을 중단한 상품들은 완전보장성보험으로 대출금 마련이 목적이 아니다"라며 "잔여 대출금으로 상품이 해지될 경우 고객들이 피해를 볼 수 있어 해당 상품에 대한 대출을 중단시켰다"고 설명했다.

일각에서는 약관대출에 따른 계약해지 사례가 실제 발생하는 경우는 드물다는 분석이 지배적이다.

한 보험업계 관계자는 "약관대출의 해지환급금은 납입한 보험료보다 적은 수준이라 미납액 증가로 보험상품이 계약 해지까지 가는 경우는 실질적으로 거의 없는 것으로 알고 있다"며 "전반적인 리스크 관리 측면에서 일부 보험사들이 약관대출 한도를 조정한 것으로 보인다"고 설명했다.

- 삼성화재, 상반기 순익 1조3124억…전년比 8.2% 증가

- KB손해보험, 올해 상반기 순이익 5720억원···전년比 8.9%↑

- 삼성화재, 자동차 보험 중 소비자 관심도 1위…현대해상·KB손보·DB손보 순

- KB손해보험, 2024 희망퇴직 실시

- "표절" 카카오페이 주장에 삼성화재 '수정'…잠잠해졌다

- 현대해상·삼성화재·SGI서울보증 [Daily Pick 보험]

- DB손해보험·신한라이프케어·삼성화재 [Daily Pick 보험]

- 삼성화재·DB손해보험·ABL생명 外 [Daily Pick 보험]

- 삼성화재, 업계 최초 보험업무에 공공 마이데이터 활용

- 5대 손보사, 5년 이상 신계약 비율 개선

- KB손해보험, 변호사 선임비용 보장 강화 'KB 플러스 운전자상해보험' 개정 출시