최근 자산형성용 금융상품 선호도가 감소하는 등 보험사가 신규고객 확대에 난항을 겪고 있다. 특히 미래 고객인 MZ세대 모집에 어려움이 큰 것으로 알려졌다.

18일 보험연구원에 따르면 30대 미만의 보험자산 보유율은 2020년 50%에서 2021년 36%로 크게 줄었다.

가입률도 점차 떨어지고 있는 상태다. 생명보험 전체 신계약 중 30대 미만의 비중은 2010년 25.1%에서 2019년 16.5%로 줄어들었다.

장기손해보험의 경우 같은 기간 전체 신계약 중 30대 미만의 비중이 28.1%에서 22.2%로 감소했다.

생명보험의 경우 이러한 감소 폭이 더욱 두드러진다. 지난 2010년부터 2019년까지 30대와 30대 미만의 연평균 신계약 증가율은 각각 –7.2%, -5.5%로 나타났다.

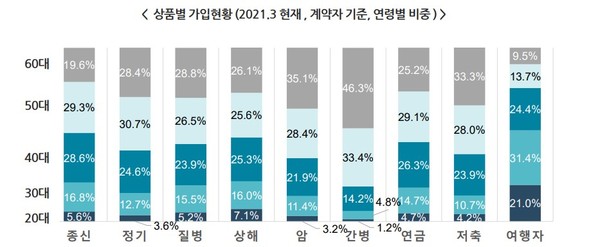

보험연구원에 따르면 지난해 3월 기준 상품별 가입 현황에 따르면 전체 가입자 중 20대 비중이 10% 이상인 보헌은 여행자 보험(21.0%)에 그쳤다.

다음으로는 상해(7.1%), 종신(5.6%), 질병(5.2%) 등이 뒤를 이었고 암 및 간병 보험 중 20대 비중은 겨우 3.2%, 1.2%에 그쳤다.

우리금융연구소에 따르면 2030년 MZ세대는 한국 전체 생산연령인구(15~64세) 중 60%를 차지할 전망이다.

기본적으로 10대에던 Z세대가 독립적 자본력을 갖추고 본인의 판단과 결정을 통해 소비를 할 수 있게 되는 시기다.

MZ세대는 이전 세대와는 다른 소비양상, 즉 디지털 및 본인 개성을 우선하는 세대인 만큼 업계에서는 이들을 신규 고객으로 유치하기 위해 새로운 방식의 접근을 꾀하고 있다.

대부분 보험사에서는 디지털 채널을 늘리고 미니보험을 출시하는 방식을 시행 중이다. 실제로 3040의 온라인채널 가입 건수는 크게 늘었다.

2019년 30대와 40대의 저축보험 온라인채널 가입 건수 비중은 각각 16%. 14%가량이었으나 2021년 1분기에는 약 22%, 17%로 늘었다.

다만 20대의 경우 2019년 7%, 2020년 10%에서 2021년 1분기에는 9%로 되려 줄어드는 양상을 보였다.

이에 보험사는 보험의 접근성을 높이기 위해 구독보험, 미니보험 등 기존 상품과는 동떨어진 성격의 상품을 출시하고 있다.

밀키트나 맥주를 구독할 수 있는 상품이나 휴대폰 파손 보험, 펫보험, 원데이 레저보험 등 비교적 가벼운 상품이 주를 이룬다.

다만 이러한 미니보험은 실적과 직결되지 않는다는 점이 가장 큰 문제다. 미니보험 등 비교적 고객 부담이 적은 상품을 주로 판매하는 디지털 보험사는 출범 후 적자를 면치 못하고 있다.

대표적인 디지털 보험사인 교보라이프플래닛, 캐롯손해보험은 지난해 각각 159억원, 650억원의 순손실을 기록했다.

하나손해보험은 207억원의 순이익을 기록했으나 360억원 가량의 사옥 매각 금액의 효과가 주효했다는 평가다.

업계 관계자는 “미래를 보장하는 게 보험이다 보니 연령대가 낮은 경우 보험의 필요성을 잘 느끼지 못한다”면서 “디지털화, 미니보험 외에도 약관을 쉽게 개정하는 등 보험이 쉽다는 이미지를 주기 위해 노력할 것”이라고 설명했다.

- MG손해보험, 부실 금융기관 지정…예보 공개매각 진행 예정

- '카카오페이보험' 출범한다…보험업계 메기 될까

- 손해보험사 오미크론 반사이익 쭉…손해율 감소 영향 1분기 ‘맑음’

- 생보사, 업무에 ‘로봇자동화’ 도입 활발…효율화로 서비스 품질 올린다

- 생보사, IFRS17 적용 앞두고 ‘하이브리드’ 종신보험 출시 잇따라

- 농협은행, 법무법인 트리니티와 업무협약 체결

- 교보생명, '식도관련특정질환진단특약' 등 배타적 사용권 획득

- 또 다시 급등하는 철강가격...자동차·가전·아파트 분양가격 등 '소비자 인플레 공포'

- 보험사, 시니어 고객 위한 서비스 늘린다

- 캐롯손해보험, 문효일 신임 대표이사 선임