2030세대가 전 세대 중 보험가입률이 가장 낮은 것으로 나타났다. 사회고령화가 빨라지고 출산율이 낮아지는 만큼 보험업계에도 변화가 필요하다는 목소리가 커지고 있다.

10일 보험연구원이 발표한 ‘세대별 보험상품가입 변화와 시사점’에 따르면 사망보장 등을 골자로 하는 개인 생명보험 수요는 줄어든 반면 간병, 질병보험 수요는 증가했다.

장기손해보험 가입자의 평균연령은 2010년 38세에서 43.7세로 증가했으며 같은 기간 개인형 보험상품 가입자 평균연령은 38.3세에서 46세로 늘었다.

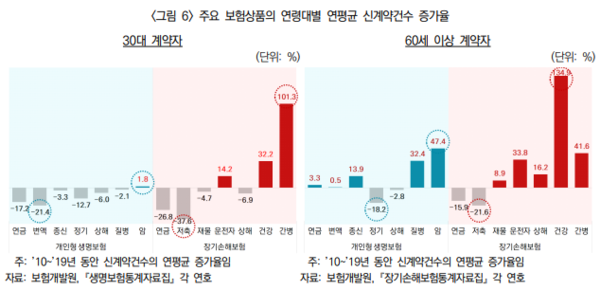

장기손해보험 연령대별 신계약 증가율을 살펴보면 30대 미만이 2.6%, 30대 0.5%, 40대 2.5%로 집계됐다. 50대와 60세 이상의 경우 각각 9.9%, 20.9%로 나타났다.

개인형 생명보험의 경우 30세 미만, 30대, 40대의 신계약 증가율은 각각 –5.5%, -7.2%, -3.3%를 기록했다. 반면 60세 이상 가입률은 19.8% 늘었다.

이러한 변화는 보험가입 대상인구 변화에서 비롯됐다. 사망률과 출산율이 낮아지면서 젊은 층이 비교적 줄어든 탓이다.

통계청에 따르면 2020년 연령증가율은 2010년 대비 19세 이하 –2.5%, 20대 0.1%. 30대 –1.4%, 40대 0.4%인 반면 60세 이상은 4.7%로 나타났다.

이렇듯 30대의 개인형 생명보험과 장기손해보험 가입이 크게 줄어들면서 생명보험시장 역시 마이너스 성장을 기록했다.

60대의 경우 정기보험, 연금보험, 저축보험에서 마이너스 성장률을 기록했다. 또한 고연령층으로 범위를 한정하는 경우 손해보험사의 성장률이 더 낮은 것으로 드러났다.

결혼을 하지 않거나 결혼을 하더라도 아이를 낳지 않는 경우가 늘어나면서 사망보장에 대한 필요성이 더욱 줄어들었다.

통계청에 따르면 2020년 30대 미혼자 비중은 42.5%로 2010년보다 13.3% 증가했고 30~39세 기혼여성 중 35.3%는 자녀가 없는 것으로 나타났다. 이는 2010년보다 19.6%나 높은 수치다.

다만 평균연령과 기대수명이 높아지고 여성 사회진출 및 1인 가구가 늘어나는 등 사회구조가 변화하면서 수혜를 본 상품도 있다. 건강보험과 간병보험이다.

30대의 경우 2010년부터 2019년까지 간병보험 신계약 증가율이 101.3% 늘어났으며 60대의 경우 같은 기간 질병, 암보험이 각각 32.4%, 47.4%, 건강보험은 134.9% 급증했다.

보험산업의 지속 가능한 성장을 위해서는 이러한 고령층 수요를 흡수함과 동시에 3040세대 및 그 이하 연령대가 보험의 필요성을 인식이 중요할 것으로 보인다.

실제로 보험사는 이러한 현상을 반영해 가입연령을 확대하거나 보장기간을 늘려 혜택을 받을 수 있는 나이를 높이고 있다.

2000년대 후반에 판매된 실버보험의 경우 대부분 가입가능 연령이 80세로 한정돼 있었으나 현재 19.1%의 상품이 80세 이상도 가입이 가능하며 110세 만기 상품까지 등장했다.

보험연구원 김동겸 연구위원은 “사회와 경제변화 속에서 위험보장 공백을 채우기 위한 적극적인 노력이 필요하다”며 “전통적 가족구조나 사회규범을 중심으로 한 마케팅이 아닌 개인의 생애사건 등에 집중한 보험상품알 공급해야 한다”고 말했다.

또한 청년층에게 접근하기 위해서는 기존 설계사 중심 대면 채널이 아닌 디지털 채널 강화가 필요하다고 덧붙였다.

한 보험업계 관계자는 “젊은 세대일수록 노후보다 현재에 집중하는 경향이 크다”며 “가볍고 현실적인 보장을 내세워 가입 허들을 낮추기 위해 노력하고 있다"고 설명했다.