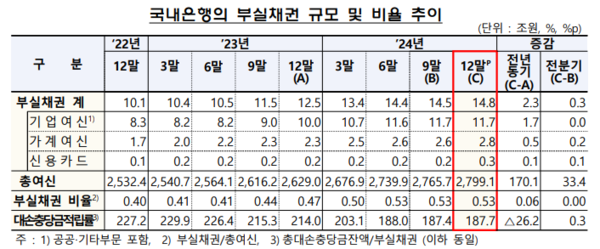

지난해 말 국내 은행권의 부실채권(고정이하여신) 규모가 14조8000억원으로 2020년 3월 말(15조원) 이후 4년 반 만에 최대치를 기록했다.

은행의부실채권 정리 규모가 늘었지만 신규 부실채권이 더 많이 발생하면서 부실채권 비율이 0.53%로 3년 만에 최고치를 나타냈다.

25일 금융감독원에 따르면 지난해 12월 말 기준 국내 은행의 부실채권 잔액은 14조8000억원으로 전 분기 말보다 3000억원 증가했다.

기업여신은 11조7000억원으로 전 분기 말과 비슷한 수준이었으나 가계여신(2조8000억원)과 신용카드채권(3000억원)이 각각 2000억원, 1000억원씩 늘었다.

부실채권 비율은 0.53%로 전 분기 말과 같은 수준을 유지했다. 이는 2021년 6월 말(0.54%) 이후 최고치이자 전년 동기 대비 0.06%p 상승한 수치다.

부실채권 증가에도 은행들은 부실채권 정리를 확대했다. 지난해 4분기 중 부실채권 정리 규모는 5조6000억원으로 전 분기 대비 6000억원 늘었다.

같은 기간 신규 부실채권이 5조8000억원으로 전 분기 대비 7000억원 증가하면서 부실채권 총액이 증가했다.

특히 기업여신의 신규 부실이 두드러졌다. 기업여신 신규부실은 4조3000억원으로 전 분기 대비 6000억원 늘었다. 대기업 신규부실은 전 분기 대비 2000억원 증가한 반면 중소기업 신규부실은 5000억원 늘어나며 부실 증가세를 주도했다.

중소기업 여신 부실 비율은 0.78%로 전년 동기 대비 0.14%p 상승했다. 중소법인 여신 부실 비율은 0.97%로 0.12%p 상승했으며 개인사업자 여신 부실 비율도 0.51%로 0.17%p 올랐다.

가계여신 신규부실은 1조3000억원으로 전 분기 대비 1000억원 늘었다. 가계여신 부실 비율은 0.29%로 전년 동기 대비 0.04%p 상승했다.

주택담보대출 부실 비율은 0.20%로 전년 동기 대비 0.04%p 올랐고 기타 신용대출 부실 비율은 0.56%로 0.09%p 상승했다. 신용카드채권 부실 비율은 1.80%로 전 분기 대비 0.45%p 급등했다.

은행의 자산건전성 지표는 비교적 안정적인 수준을 유지했다. 지난해 12월 말 국내 은행의 대손충당금 잔액은 27조8000억원으로 전 분기 말 대비 6000억원 증가했다.

이에 따른 대손충당금 적립률(총대손충당금 잔액/부실채권)은 187.7%로 전 분기 말 대비 0.3%p 상승했다. 다만, 전년 말(214.0%)과 비교하면 26.3%p 하락한 수준이다.

기업여신 부실채권 비율은 0.65%로 전년 동기 대비 0.06%p 상승했다. 대기업 여신 부실 비율은 0.42%로 0.09%p 하락했지만 중소기업 여신 부실 비율은 0.78%로 0.14%p 상승했다. 중소법인 여신 부실 비율은 0.97%로 전 분기 대비 0.12%p 상승했다. 개인사업자 여신 부실 비율은 0.51%로 0.17%p 올랐다.

금감원은 은행의 부실채권 비율이 코로나19 이전(2019년 말 0.77%) 대비 낮은 수준이지만 경기 회복 지연과 주요국의 정책 불확실성 등 대내외 불안 요인이 지속되고 있어 자산건전성 관리 강화가 필요하다고 밝혔다.

금융감독원은 "부실채권의 상·매각 등을 통해 자산건전성 관리를 강화하도록 지도하고 신용손실 확대에 대비해 대손충당금 적립을 확대토록 유도할 것"이라고 말했다.