카카오뱅크가 전통적인 예대마진 중심 구조에서 벗어나 플랫폼 기반 비이자이익 확대에 속도를 내고 있다. 순이자마진(NIM)이 떨어지는 상황에서도 수수료 및 플랫폼(Fee & Platform) 사업의 성장세를 바탕으로 수익 다변화 전략을 강화하는 모습이다.

22일 카카오뱅크에 따르면 올해 2분기 여신 외 수익 비중은 36.1%로 전년 동기 대비 6.2%p 상승했다. 수수료 수익은 522억원으로 전년 동기 대비 6.5% 늘었고 플랫폼 수익은 237억원으로 10.7% 성장했다. 상반기 누적 플랫폼 수익은 478억원으로 전년 동기 대비 13% 증가했다.

대출 비교·광고·투자로 비이자이익 견인

비이자이익 확대의 핵심 동력은 대출 비교하기 서비스다. 4월 신용대출에서 주택담보대출까지 상품 라인업을 확대한 이후 급성장세를 보이고 있다. 대출 비교하기를 통한 실행 금액은 전년 동기 대비 93% 증가한 1조3870억원을 기록했다. 대출비교하기 제휴사도 지난해 상반기 39개에서 올해 상반기 67개로 확대됐다.

권태훈 CFO는 "삼성화재를 비롯한 신규 제휴사를 확보하는 등 서비스 경쟁력을 꾸준히 강화하고 있다"며 "시장 내 카카오뱅크의 점유율이 빠르게 증가하고 있다"고 강조했다.

광고 수익 또한 전년 동기 대비 69% 성장하며 플랫폼 수익 확대에 기여했다. 4월 출시한 '응모하고 혜택받기' 서비스가 주효했다는 분석이다. 이 서비스는 고객이 원하는 혜택에 응모해 추첨을 통해 혜택을 받는 구조로, 제휴사에게는 광고 효과를, 고객에게는 다양한 혜택을 제공하는 윈윈 모델이다.

투자 플랫폼 영역에서도 새로운 성장동력을 확보했다. 6월 출시한 단기금융펀드(MMF) 박스 서비스는 한 달 만에 누적 잔고 5000억원을 돌파하며 카카오뱅크의 플랫폼 영향력을 입증했다.

하반기에도 비이자이익 확대를 기대해볼만 하다. 7월 출시한 신한카드와의 PLCC(상업자표시신용카드) 제휴가 비이자이익 확대의 새로운 동력으로 주목받고 있다. 카드 관리, 이용 내역, 명세서 확인 등 신용카드 이용 사이클 전반을 카카오뱅크 앱 내에서 처리할 수 있게 되면서 다층적 수익 구조를 만들어냈다.

수수료와 플랫폼 수익을 위해서는 트래픽 확대가 중요하다. 카카오뱅크가 올해부터 꾸준히 내놓고 있는 AI 기반 서비스가 새로운 '고객몰이' 역할을 하는 것으로 파악된다. 금융권 최초로 출시한 AI 검색·금융계산기는 출시 후 70만명이 이용했고 AI가 추천한 메뉴의 클릭률은 30%를 웃돌았다.

지난 7월 선보인 모바일 신분증 서비스도 같은 맥락이다. 카카오톡의 접근성과 카카오뱅크의 안면 인식 기반 인증 기술을 결합해 앱 사용 빈도를 높이고 있다. 올 하반기 출시 예정인 모임통장 AI 총무 서비스는 회비 관리 같은 반복 업무를 자동화하며 고객 체류시간을 늘리는 데 기여할 전망이다.

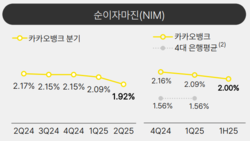

NIM 하락 압력, 수익 다변화로 대응

카카오뱅크의 비이자이익 확대 전략은 불가피한 측면도 있다. 2분기 NIM은 1.92%로 전분기 대비 17bp 하락했다. 연간 가이던스도 기존 2%대에서 1.9%대로 조정됐다. 권 CFO는 “시장 금리 하락으로 자산 수익률이 줄고 수신 성장에 따라 MMF 등 NIM에 반영되지 않는 자산이 늘어나면서 수익성이 낮아졌다”고 설명했다. 실제로 스프레드 축소 효과가 -12bp, 자산·부채 비율 하락 효과가 –5bp로 분석됐다.

하반기에는 제약 요인도 만만치 않다. 6월 시행된 가맹점 수수료율 인하와 ‘6·27 가계부채 관리 방안’의 영향으로 체크카드와 대출 플랫폼 수익 성장세가 둔화될 수 있다. 카카오뱅크 측은 “광고 확대와 보금자리론, PLCC를 통해 수익원 다변화를 지속할 계획”이라고 밝혔다.