NH농협은행이 지난해 실적 상승을 이뤘지만 건전성에선 아쉬운 모습을 보였다.

지난해만 부실채권 2162억원을 매각하며 건전성 방어에 힘썼으나 고금리 장기화로 한계 차주와 기업이 늘어난 탓에 연체율 방어에 어려움을 겪은 것으로 보인다.

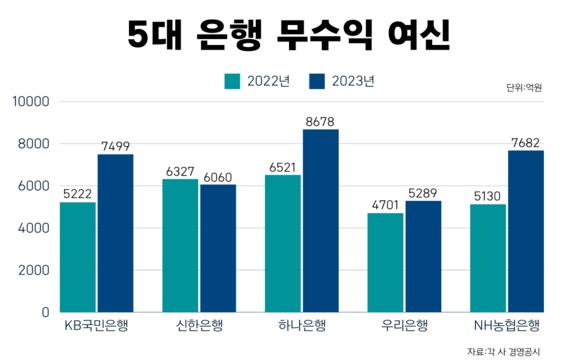

9일 금융권에 따르면 지난해 NH농협은행 무수익여신은 7682억원으로 2022년(5130억원) 대비 49.7%(2552억원) 늘었다.

무수익여신은 은행이 3개월 이상 이자를 받지 못한 대출이다.

수익을 창출할 수 없는 만큼 회수가 어려운 여신으로 분류한다.

경기가 나빠진 점을 감안해도 농협은행의 무수익여신 증가폭은 눈에 띄게 높다. 타 시중은행의 경우 KB국민은행이 2022년 5222억원에서 2023년 7499억원으로 43.6%, 하나은행이 같은 기간 6521억원에서 8678억원으로 33.1% 증가했다.

우리은행은 4701억원에서 5289억원으로 12.5% 상승에 그쳤고 신한은행은 오히려 6327억원에서 6060억원으로 4.2% 줄었다. 상승률은 5대 은행 중 가장 높고 잔액은 두 번째로 많다.

회수 불가능이라 판단하는 고정이하여신(NPL)도 2023년 0.37%로 1년 만에 0.11%p 증가했다. 금액으로 따지면 1조1079억원이다.

이는 KB국민은행(1조1551억원)보다는 낮지만 농협은행과 국민은행은 총 여신에서도 큰 차이를 보인다. KB국민은행의 2023년 총여신은 460조5000억원, NH농협은행은 301억2100억원이다.

이에 대손상각비도 2022년 6671억원에서 2023년 1조5466억원으로 크게 늘었다. 다만 같은 기간 연체율도 0.27%에서 0.43%p로 증가했다.

농협은행은 지난해 부실채권 2162억원을 매각하며 건전성 개선에 힘썼으나 연체율 상승을 막지는 못했다.

특히 기업대출 연체율이 0.52%로 KB국민은행(0.21%), 신한은행(0.26%) 대비 두배 가량 높게 나타났다.

아쉬운 점은 NH농협은행이 지난해 비교적 좋은 실적을 거뒀다는 점이다. 농협은행은 지난해 1조7805억원의 순익을 거뒀다. 2022년(1조7182억원)대비 3.6% 증가한 수치다.

실적 상승률만 두고 보면 5대 은행 중 세 번째다. 같은 기간 KB국민은행과 하나은행은 기업대출 상승에 힘입어 각각 8.9%p, 12.3%p 성장했고 신한은행은 0.7% 올랐다. 우리은행은 –13%로 역성장했다.

농협은행 관계자는 "연체 차주 관리 강화로 장기연체 진입방지 및 모니터링 관리계획 적시 이행으로 건전성 관리 강화 예정"이라고 말했다.