삼성자산운용이 아시아 최초로 버퍼형ETF를 출시했다. 미국 S&P500지수의 변동성이 확대되거나 하락할 때 손실을 완충할 수 있는 상품인데, 사실상 상방이 '캡'으로 막혀있어 투자자 관심을 얼마나 이끌 수 있을지 주목된다.

삼성운용은 지난 18일 여의도 한국거래소 컨퍼런스홀에서 기자간담회를 열고 KODEX 미국S&P500버퍼3월액티브 ETF 상장을 예고했다. 오는 21일 기준가와 버퍼, 캡(상한선)이 설정되고 25일 상장할 예정이다.

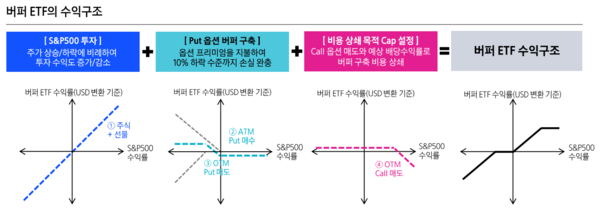

상품 구조는 S&P500 지수(주식+선물)를 기반으로, 기준일 당시 수준의 풋옵션 매수와 매도 조합으로 -10% 하방 완충 구간을 만든다. 풋옵션 매매에서 발생하는 비용을 콜옵션 프리미엄으로 커버하는 구조다.

가장 뚜렷한 특징은 S&P500 지수가 하락할 때 상대적으로 하락 폭을 줄일 수 있다는 점이다. 그대신 콜옵션 행사가로 상방에 '캡'이 씌워진다. 기초 지수 수익률이 캡보다 높으면 버퍼형ETF는 상대적으로 수익률에 제한이 생긴다.

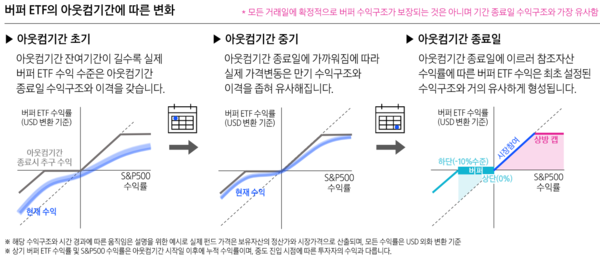

1년 단위의 아웃컴(Outcome) 기간이 정해진 상품으로, 실제 기대되는 버퍼 효과와 상승 캡 효과가 나타나려면 1년 만기까지 보유해야 한다. 중간에 매수해도 기초지수 급락 시 손실을 흡수할 수는 있지만, 옵션의 시간 가치가 달라져 손실이나 상승여력이 달라질 수 있다. 삼성운용은 홈페이지를 통해 일별로 잔여 버퍼와 캡을 안내할 예정이다.

삼성운용 측은 원금이 기초지수를 따르고 콜옵션 매도를 통해 현금흐름(Income)을 만드는 커버드콜과는 다르게, 버퍼형 ETF는 '1년 후 수익률'에 초점이 맞춰져 있다고 설명했다. 환 노출을 제외하면, 손실을 최소화하면서 예상 가능한 범위 내 수익률을 추구할 수 있다는 의미다.

금융투자업계에서는 상품 구조가 복잡하고, 아웃컴 기간 중간에 매매하려면 참고해야 할 사항이 많아 투자 편의성이 떨어진다는 평가가 나온다. 개인보다는 안정적이고 예측 가능한 수익을 추구하는 연기금 등 기관투자자 수요가 더 좋을 수 있다는 해석과 함께, 기관들은 정국 안정 후 환율 흐름에 따라 움직일 것이라는 예상이 뒤따르고 있다.

한 운용업계 관계자는 "버퍼형 ETF는 캡이 막혀있는 구조상 조단위 흥행을 노리려 내놓은 상품은 아닐 것"이라며 "자산분배 차원에서 하방 리스크 관리를 하려는 투자자들에게 적합한 상품"이라고 설명했다.

이어 "최근 트럼프 행정부의 발언에 따라 미국 시장이 크게 흔들리고 있어 투자 수요를 끌어당기는 효과는 있을 것"이라고 덧붙였다.

상방이 캡으로 막혀있어 미국 대표지수 수익률을 온전히 추종하지 못하고, 커버드콜의 분배금처럼 정기적 현금흐름을 만들 수 없어 투자자들 사이에서 장기투자보다 단기투자 수요가 나타날 것이라는 관측도 나온다.

이에 임태혁 ETF운용본부장은 "미국 대표 지수의 장기 우상향을 믿는 투자자라면 S&P500에 투자하는 게 맞다"면서도 "다만 버퍼형 ETF는 단기로 치고 들어가서 원하는 수익을 얻고 나오는 상품은 아니다. 정해진 수익구조에 최대한 참여하고자 설계가 된 상품이기 때문에 기존 테마 상품의 단기 상품과는 다르다"고 설명했다.

김선화 ETF운용팀장은 "S&P500이 장기적으로 우상향할 것이라는 기대감이 있지만 일시적 하락이 있거나 주식 침체기가 있을 때 역사적으로 완충을 해서 장기 성과로는 좋았던 결과치가 있었다"며 "하방 손실을 추구함으로써 장기적 성과가 개선되는 부분도 있었다"고 강조했다.