지난해 가계 내 교육비가 줄고 식비가 늘어난 것으로 나타났다. 고물가 영향에 학원비를 포함한 대부분의 소비가 줄었으나 식비만은 상승했다.

올해 8번째 발간을 맞은 신한은행의 '보통사람 금융생활 보고서'는 최근 3년간 금융생활 변화를 객관화된 수치로 비교해 금융생활 변화에 대한 이해를 돕고 있다.

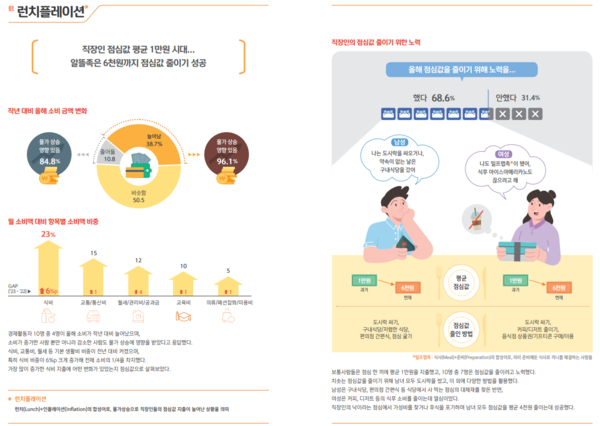

17일 신한은행이 발표한 이번 보고서에 따르면 지난해 가계 내 식비 비중은 23.2%로 2022년 대비 1%p 늘었다. 금액은 64만원으로 60만원 대를 돌파했다.

반면 '가계 최후의 보루'로 부리는 교육비는 10.1%로 2021년, 2022년 대비 각각 2.3%p. 0.2%p 줄었다.

전기·가스요금이 오르며 월세·관리비·공과금도 2022년 11.9%에서 2023년 12.7%p로 올랐다. 의류·미용비, 모임회비, 용돈지급 등도 증가했다. 이 역시 물가 상승 영향으로 풀이된다.

'월급빼고 다 오른다'는 푸념을 증명하듯 월평균 가구 총소득은 2022년 521만원에서 2023년 544만원으로 4.4%p 오르는데 그쳤으나 같은 기간 소득 대비 소비 비중은 261만원에서 276만원으로 5.7%p 올랐다.

특히 런치플레이션(Lunchifalion)에 식비가 늘어났다고 답한 사람이 38.7%에 달했다. 런치플레이션은 런치(Lunch)-인플레이션(Inflation)의 합성어로 물가상승으로 직장인들의 점심값 지출이 늘어난 상황을 의미한다.

이에 지난해 점심값을 줄이려는 노력을 했다고 대답한 비중이 68.6%로 나타났다. 절약 방법은 도시락 싸기, 구내식당 이용, 커피 줄이기. 기프티콘 할인 구매 등을 꼽았다. 응답자 점심값 평균은 1만원, 절약에 성공한 경우 6000원으로 집계됐다.

부업으로 추가 수익을 내는 'N잡러'도 16.9%에 달했다. 부업을 결심한 연차는 2~3년차가 30.4%로 가장 많았고 'N잡러' 중 61.9%가 경제적 이유로 부업을 한다고 답했다.

부업 준비로는 자격증 취득과 교육·강의 수강이 23.6%, 23.2%로 가장 많았다. 수입 만족도는 평균 14.8%로 낮았으나 본업보다 적성에 맞거나 재미있다고 답한 비중은 29.5%로 보다 높게 나타났다. 부업에 관심 있다고 대답한 비중도 절반이 넘었다.

가구 내 평균 보유자산은 '보통사람 금융생활 보고서' 조사 이래 최초로 6억원을 돌파해 6억294만원을 기록했다. 2022년(5억7506만원) 대비 4.8% 오른 수치다.

반면 부동산 자산은 4억8035만원으로 2022년(4억6109만원) 대비 4.2%p 상승하며 오름세가 둔화했다. 2021년(4억1386만원)에서 2022년 증가율은 11.4%p였다.

평균 부채는 1억201만원으로 2022년(1억973억원) 대비 7%p 줄었다. 2016년 이후 첫 감소세다. 다만 소득 하위 1, 2구간은 평균 부채 잔액이 각각 11%, 3.1% 늘었다. 잔액 평균도 5198만원, 8137만원으로 각각 5000만원, 8000만원 대를 넘겼다.

반대로 소득 3, 4, 5구간은 모두 부채가 줄었다. 특히 소득 상위 20%인 5구간은 평균 부채가 2022년 1억5988억원에서 2023년 1억3573억원으로 15.1%p나 하락했다.

신한은행 관계자는 "이번 보고서가 MZ와 X세대, 그리고 베이비부머 세대가 가지고 있는 경제생활, 대인관계에 대한 생각을 비교 분석해서 보여주고 있는 만큼 사회 구성원 간 이해와 공감대를 높일 수 있는 자료가 됐으면 한다"며 "앞으로도 고객 경제 생활에 보탬이 될 수 있는 유익한 정보 제공에 최선을 다하고 고객과 사회로부터 인정받는 지속가능한 가치를 만들어 나가겠다"고 말했다.

한편 신한은행 '2024년 보통사람 금융생활 보고서'는 신한은행 홈페이지와 신한 SOL뱅크 '새소식'에서 확인할 수 있다.