올해 가구당 부채가 처음으로 평균 9000만원을 넘었다. ‘영끌’ 대출로 부동산에 투자한 20대의 빚 부담도 급증했다. 금리 인상기에 가계부채 급증에 대한 위험관리가 필요하다는 목소리가 나오고 있다.

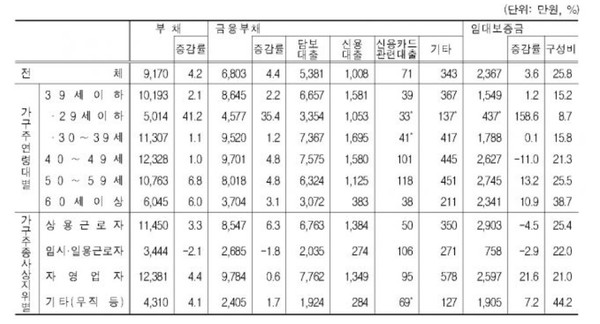

1일 통계청·한국은행·금융감독원이 공개한 ‘2022년 가계금융복지조사 결과’에 따르면 올해 3월말 기준 가구당 평균자산은 5억4772만원, 부채는 9170만원으로 집계됐다. 자산은 전년 대비 9.0%, 부채는 4.2% 각각 증가했다.

가구주 연령대별로 보면 29세 이하(15세 이상의 경제활동이 가능한 인구)의 부채가 41.2% 급증했다. 부채 보유액은 5014만원으로 집계됐다.

임경은 통계청 복지통계과장은 “29세 이하의 경우에 올해에 금융부채를 얻어 임대보조금을 끼고 집을 산 가구가 몇 가구 발견됐다”며 “실제 부채 쪽에서 보면 금융부채도 증가하고 임대보조금에서도 증가율이 발생했기 때문에 전체적으로 20대에서 부채가 크게 증가한 것으로 나타났다”고 설명했다.

가구 평균 부채는 4.2% 증가한 9170만원이다. 부채증가율은 2019년 3.2%, 2020년 4.4%, 2021년 5.5%, 2022년 4.2%로 꾸준히 증가하는 추세다.

가구주 연령대별 부채 보유액으로 보면 40대가 1억20328만원으로 가장 많았고 30대(1억1307만원)와 50대(1억763만원) 등이 그 뒤를 이었다.

평균 금융부채는 6803만원으로 증가율은 4.4%였다. 이중 담보대출은 5381만원, 신용대출 1008만원, 신용카드 관련대출 71만원, 기타가 343만원이었다.

가구 평균 임대보증금은 2367만원이다. 전년 대비 3.6% 늘었다. 가구당 평균자산은 전년대비 9% 증가한 5억4772만원, 가구당 평균 부채는 전년 대비 4.2% 증가한 9,170만원, 자산에서 부채를 뺀 가구당 순자산은 4억5602만 원으로 전년 대비 10% 증가했다.

가구 평균 소득은 지난해 기준 6414만원으로 전년 대비 289만원(4.7%) 증가했다. 가구소득 중 근로소득이 4125만원으로 271만원(7%) 증가했고, 사업소득은 1160만원으로 25만원(2.2%) 늘었다.

가구의 평균 자산이 늘었지만 소득 불평등은 더 심각해졌다. 소득 5분위 배율은 5.96배로 지난해보다 0.11배 포인트 증가했다. 소득 5분위 배율은 소득 상위 20% 가구와 하위 20% 가구를 비교한 지표로 값이 클수록 불평등이 커졌다는 의미다.

소득불균형 정도를 보여주는 지니계수도 같은기간 0.331에서 0.333으로 악화했다. 지난해 저소득층에 지급된 코로나19 지원금이 다소 줄어든 영향으로 풀이된다.

임 과장은 “지난해에는 코로나19 지원금이 저소득층 추가지원이 많이 이뤄졌는데 올해는 소상공인이나 소기업 중심으로 지원대상이 변경돼 저소득층 지원이 덜했다”고 설명했다.