베이비부머 세대의 은퇴가 본격화되면서 노후 소득에 대한 관심이 높지만 대표적인 노후 소득으로 꼽히는 ‘연금 상품’ 판매가 계속 줄어들고 있는 것으로 나타났다. 금융당국이 연금 상품 판매 활성화할 수 있는 제도를 마련해야 한다는 제언이 나왔다.

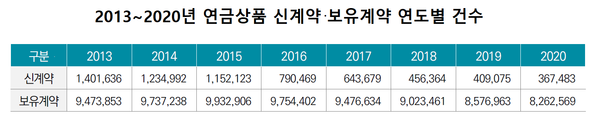

15일 김석영 보험개발원 선임연구원은 ‘상품개발 유연성 확대를 통한 연금보험 활성화’에서 “사업비 규제로 인한 판매자 불만족, 연금액 감소로 인한 소비자 불만족으로 연금상품 판매가 부진했다”고 밝혔다. 연금상품 신계약 건수는 해마다 감소해 지난 2020년 36만7483건을 기록했다. 지난 2013년과 비교하면 26%에 불과한 수준이다.

현행 감독규정은 보험회사에 일반연금을 포함한 저축성보험에 대한 납입완료 시점에 환급률이 100%가 되도록 하고 있어 설계사 수수료가 낮게 설정되는 효과를 가져왔다. 결국 보험판매자가 타 상품에 비해 수수료가 적은 연금 상품의 판매에 적극적으로 나서지 않게 됐다.

연금액 감소로 인한 소비자들의 불만족도 판매부진 원인 중 하나다. 연금상품 보유계약은 지난 2013년 947만3853건에서 지난 2020년 826만2569건으로 87.2% 감소하고 신계약보다 해지계약이 더 많이 발생했다. 김 선임연구원은 “소비자들이 저금리에 따른 연금액 감소 등으로 연금보다는 펀드나 주식시장 등으로 이동했다”고 말했다.

업계는 연금보험의 판매 부진 극복을 위해 저·무해지 연금상품을 출시해 판매했지만 금융당국이 소비자 보호 차원에서 규제를 강화하면서 판매가 저하됐다. 김 선임연구원은 “노후 소득 준비를 위한 연금상품 활성화를 위해 저·무해지 연금상품과 같은 다양한 상품 개발이 가능하도록 해약환급금에 대한 규제를 완화해야 한다”고 주장했다.

내년 도입될 IFRS17에서 신계약비를 전 기간 동안 이연 가능하게 함에 따라 해약환급금을 통한 사업비 규제는 어려울 것으로 내다봤다. 그는 사업비 간접규제와 상관없이 해약환급금 제도를 현행 방식대로 유지할 경우 다양한 형태의 상품개발과 설계에 제약이 될 수 있다고 우려했다.

김 선임연구원은 “캐나다처럼 해약환급금을 보험사가 하나의 급부 형태로 산출할 경우 다양한 상품 개발 촉진으로 소비자의 상품선택 폭이 확대될 것”이라며 “향후 노후 소득을 보장하는 연금상품의 실질적 활성화를 위해 금융당국과 보험사의 노력이 필요하다”고 강조했다.

그는 “보험회사는 장기적 전략을 가지고 연금상품 개발 및 판매하고 본질에서 벗어난 판매 영업에 대해 자체적 정화 노력을 강화 할 필요가 있다”며 “금융당국은 연금상품과 저축성보험상품을 분리해 별도 관리하고 설계사에 대한 사업비 규제 완화와 다양한 상품 개발 유도를 위한 해약환급금 제도의 개선이 필요하다”고 말했다.