경제적 어려움을 겪고 있는 중소기업과 소상공인을 위해 대출 원금상환 만기연장과 이자상환 유예가 6개월 연장됐다.

이와 함께 금융당국은 유예조치 종료 후 차주가 대출 상환을 성실히 이행할 수 있도록 다양한 연착륙 방안도 제시했다.

2일 금융위원회가 발표한 ‘만기연장·상환 유예 가이드라인’에 따르면 중소기업과 소상공인은 오는 9월 30일까지 만기연장, 상환유예를 신청할 수 있다.

대상은 시행 기간 내 상환기한이 도래하는 개인사업자 대출을 포함한 중소기업대출이다. 대출 실행일이 2020년 3월 31일 이전 대출만 적용된다.

금융회사가 외부에서 자금을 지원받아 취급하는 정책자금, 협약대출은 자금지원기관의 동의가 있는 경우 대상에 포함된다.

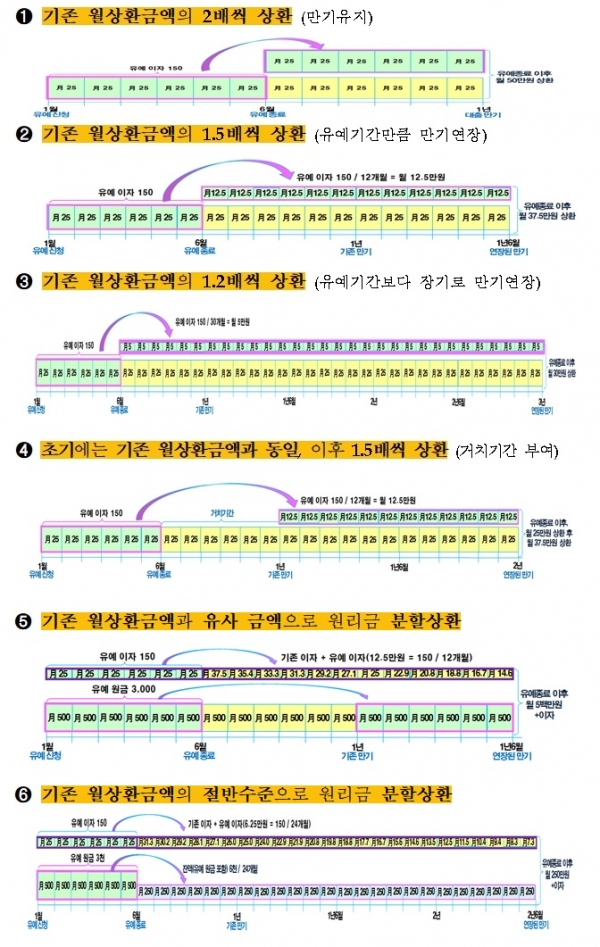

지원 방식은 상환방식에 상관없이 신청일로부터 최소 6개월 이상 만기연장 및 이자상환 유예를 받을 수 있다.

예로 2020년 11월말 만기도래 차주가 2021년 5월말까지 만기를 연장받은 경우, 5월에 재신청해 최소 2021년 11월말까지 연장이 가능하다.

상환유예된 원리금은 고객 선택에 따라 유예기간 종료 후 일시 또는 분할상환이 가능하다.

금융당국이 제시한 상환 방법은 총 6가지다. ▲만기유지 ▲유예기간만큼 만기연장 ▲유예기간보다 장기로 만기연장 ▲거치기간 부여 ▲기존 월 상환금액과 유사금액으로 원리금 분할 상환 ▲기존 월 상환금액의 절반수준으로 원리금 분할상환 등이다.

차주는 사전 컨설팅을 통해 대출 원리금과 이자 상환 방식을 선택할 수 있다.

만기를 유지할 경우 기존 월 상환금액의 2배를 납부해야 한다.

예로 대출금 6000만원, 금리 5%(고정), 잔존만기 1년 일시상환 대출을 받고 있는 소상공인이 이자상환을 6개월 유예받은 경우 유예기간 종료 후 6개월 동안 매월 기존 이자인 25만원과 유예이자 25만원을 합한 50만원을 상환해야 한다.

유예기간만큼 만기를 연장할 경우 월 상환금액은 1.5배 늘어난다. 앞서 사례와 동일한 대출조건에서 이자상환을 6개월 유예받은 경우 원금일시상환 만기를 6개워러 연장해 유예기간 종료 후 매월 기존 이자 25만원과 유예이자 12만5000원을 합한 37만5000원을 납부해야 한다.

즉, 금융당국은 고객이 대출 만기일을 상황에 따라 정할 수 있게 함으로써 매월 납입하는 부담을 줄여준 셈이다.

금융회사는 휴폐업, 상거래연체, 카드사용액 등 차주의 상환능력 변화를 밀착 모니터링하고차주의 상환 고란 징후 파악 시 금융회사가 차주에게 도움이 되는 지원방안을 적시에 권고한다.

금융위원회는 관계자는 “만기연장, 상환유예 및 연착륙 방안 적용 등 코로나19 피해 중소기업, 소상공인에 대한 금융회사의 적극적인 조치에 대해선 고의, 중과실 등이 없는 한 제재하지 않을 것”이라며 “이번 지원으로 기업도산은 막고 실물경제가 회복되는 등 선순환이 되길 바란다”고 말했다.