국내 신용평가사의 고객등급이 큰 차이를 보이고 있다. 각 사의 차별화 결과라는 해석도 있지만, 평가모델 차이로만 해석하기에는 평가 결과 차이가 너무 크다는 지적이다.

23일 윤관석 정무위원장이 금융감독원을 통해 국내 대표 개인 신용평가회사 2개 사의 은행 대출고객 신용등급 분포 현황을 확인한 결과, 신용대출 고객의 경우 1등급 평가를 받은 고객 비중이 18.4% 차이를 보였다.

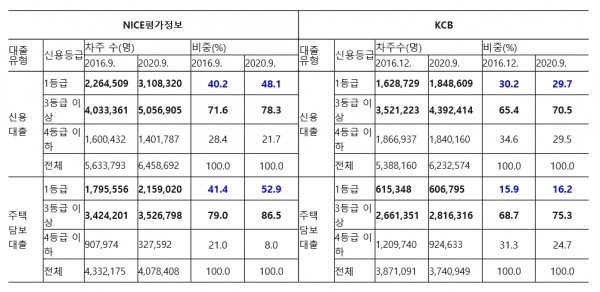

나이스평가정보에서 1등급 신용을 받은 고객은 310만8320명에 달했다. 3년 전과 비교하면 4만3811명 늘었다.

전체 고객 중 1등급 비중은 48.1%로 집계됐다.

반면 KCB의 1등급 고객은 184만8609명으로 나이스평가정보에 비해 절반 수준이다. 전체 고객 중 1등급 비중도 KCB는 29.7%에 불과하다.

두 회사의 고객 수는 나이스신평이 645만8692명, KCB가 623만2574명으로 비슷한 규모다. 하지만 1등급 고객 평가는 두 회사 간 18.4%나 차이를 보인 것이다.

주택담보대출 고객 평가는 더 큰 차이를 보인다.

나이스평가정보의 1등급 고객 비중은 215만9020명에 달했다. KCB의 1등급 고객이 60만6795명인 점을 감안하면 약 3배 넘게 차이를 보였다.

업계에선 과거 신용평가회사의 천편일률적이던 평가모델이 차별화된 결과라는 입장이다.

윤관석 의원은 “CB사의 신용평가 결과 차이가 큰 만큼, 이를 대출 심사 시 참고하는 금융회사의 주의가 요구된다”며 “신용평가등급은 대출 심사 결과에 반영되는 만큼 금융회사뿐만 아니라 개인 고객에게도 강력한 영향을 끼치는 ‘지표권력’이므로, 공정하게 산출되고 있는지 신용평가회사 인가를 내준 금융당국에서도 면밀히 살필 필요가 있다”고 지적했다.