한국은행 '2분기 중 가계신용'.ⓒ한국은행

카드 값과 대출 이자 등 가계대출 잔액이 역대 최고치를 갱신했다.

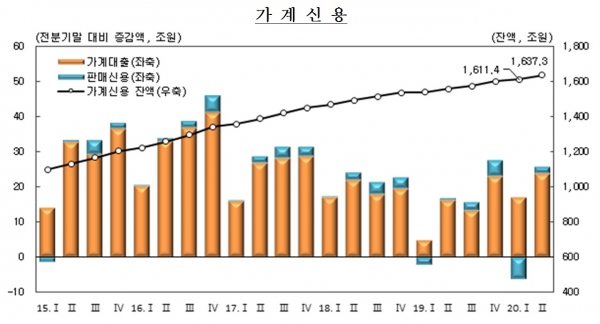

19일 한국은행이 밝힌 ‘2분기 중 가계신용’에 따르면 대출잔액은 1637조3000억원으로 3개월 전보다 25조9000억원 증가했다.

1분기 증감액이 11조1000억원인 점을 감안하면 2배 이상 늘며 대출을 이용하는데 큰 거부감이 없었다.

가계대출의 경우 1545조7000억원으로 증감액은 23조9000억원에 달했다. 사실상 은행에서 돈을 빌리는 서민들이 많았던 것이다.

이처럼 서민들이 돈을 쉽게 빌리는 이유는 대출금리가 낮기 때문이다.

주택담보대출의 기준이 되는 코픽스 금리는 올초부터 하락세를 이어왔다. 그 결과 현재 은행권의 평균 주택담보대출 금리는 연 2.04~3.90% 수준이다.

이와 함께 정부의 부동산 정책이 갈피를 잡지 못하자 오히려 서민들은 공포감에 집을 사자는 행동을 취한 것이다.

실제 2분기 주택담보대출의 증가폭은 14조8000억원에 달했다. 전분기보다 상승세는 주춤했지만 여전히 집을 구매하고자 하는 욕구는 뜨껍다.

저금리 기조는 부동산 외에도 주식 열풍을 불게 만들었다.

신용대출을 포함한 기타대출은 2분기에만 9조1000억원이 증가했다. 3개월 전과 비교했을 때 증가폭은 4배에 달한다.

특히 증권사 신용공여가 2분기 사상 최대 규모인 7조9000억원 증가했다. 이는 증권사에서 빚을 내 주식에 투자하는 개인투자자가 늘었다는 얘기다.

빚투 양상은 지금도 계속되고 있다. 지난 7일 기준 증권사 신용융자잔고는 15조원을 넘었다.

개인투자자의 힘을 빌려 코스피 지수는 코로나 이전 수준인 2300선을 넘어섰지만, 대출리스크란 시험 폭탄을 안고 있는 셈이다.